2024상반기 네이버주가전망 : 기대vs경계

네이버 사업개요

네이버는 국내 검색 포털 사업을 기반으로 광고, 커머스, 핀테크 사업을 운영하며 국내 최대 IDC를 보유하여 클라우드 사업을 확장하고 있습니다. 또한 콘텐츠 사업, LINE 메신저, Z홀딩스 경영 통합을 통해 글로벌 사업 기반을 강화하고 있으며, Poshmark 인수를 통해 해외 커머스 사업을 확대하고 있습니다.

주요사업 부문

주요 서비스별 영업현황

| 서비스 | 주요 영업 |

| 서치플랫폼 | 검색, 디스플레이 등 |

| 커머스 | 커머스 광고, 중개, 판매, 멤버십 |

| 핀테크 | 페이, 플랫폼 서비스 등 |

| 콘텐츠 | 웹툰, SNOW 등 |

| 클라우드 | NCP, 웍스, 클로바 등 |

서치플랫폼

- 국내 최대 검색엔진 네이버: 지속적인 상품 개선, AI 기술 활용, 카테고리 확대

- 디스플레이 광고: 광고주 메시지 효과적 전달, AI 기반 타겟팅, 동영상/프리미엄 상품 출시

커머스

- 국내 최대 쇼핑 플랫폼: 브랜드, SME, 이용자 모두에게 최적화된 쇼핑 경험

- 제공

- 신규 버티컬 서비스 강화: 브랜드스토어, 쇼핑라이브, KREAM, Poshmark 등

- 여행, 예약, 풀필먼트 플랫폼 제공: 이용자 니즈 맞춤형 서비스 제공

- CJ대한통운, 신세계/이마트 제휴: 커머스 생태계 강화

핀테크

- 네이버페이: 내부 커머스 및 외부 가맹점 확대로 빠르게 성장

- 오프라인 결제, 예약/주문결제, 후불결제 등 다양한 서비스 제공

- SME 대출, 사업자/이용자 대출비교 서비스: 핀테크 사업 본격화

- 기술 및 데이터 활용: SME, 씬파일러, 이용자 맞춤형 금융서비스 제공

콘텐츠

- 웹툰, 웹소설, 스노우 등 다양한 콘텐츠 서비스 운영

- 네이버웹툰: 국내 독보적 지위, 글로벌 리더십 강화

- 우수한 기술 기반, 매년 글로벌 사용자 수 크게 증가

- 다양한 수익모델 개발: 콘텐츠 사업 지속적 성장

클라우드

- 네이버클라우드플랫폼: 다양한 소프트웨어 및 하드웨어 제공

- AI 기술 조직 및 B2B 사업 조직 통합: 네이버클라우드 법인 설립

- 웍스, 클로바 등 기존 기업향 서비스 뿐만 아니라 LABS, 쇼핑, 웨일 등 네이버 서비스 B2B 제공

- 사업 협력 및 시너지 창출: B2B 시장 확대

기타

- 지속적인 연구개발 투자: 인공지능, 로보틱스 등 미래 기술 선도

- 글로벌 시장 진출 확대: 해외 사업 성장

매출실적 분석

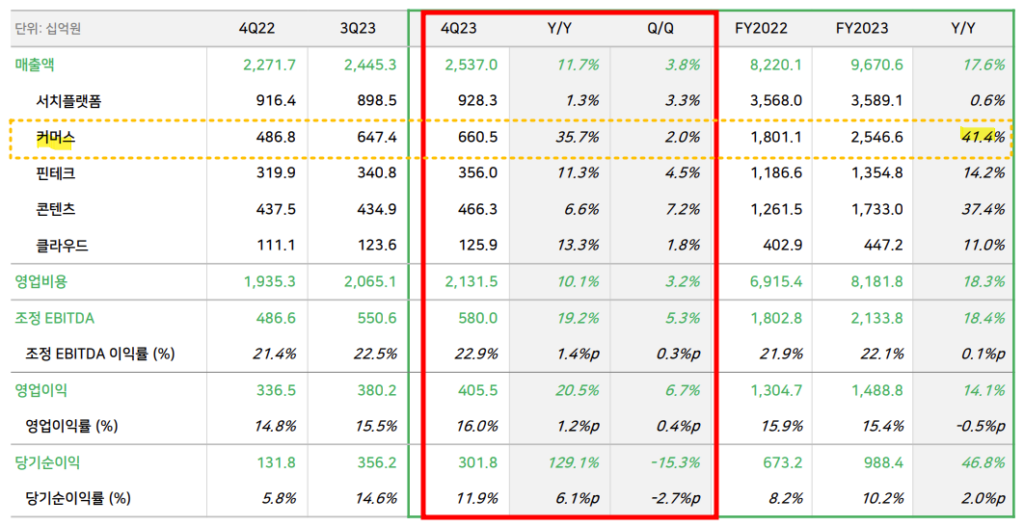

네이버의 2023년 4분기 기준 매출실적에 대해 알아보겠습니다.

네이버는 2023년 4분기 연결기준 실적 발표에서 매출액 2조 5370억 원, 영업이익 4055억 원을 기록하며 전년 동기 대비 각각 11.7%, 20.5% 증가했습니다. 2023년 연간 실적은 매출액 9조 6706억 원, 영업이익 1조 4888억 원으로 사상 최대치를 경신했습니다.

주요 2023년 4분기 기준, 사업 부문별 매출실적은 다음과 같습니다.

서치 플랫폼

매출액 3589억 원 (전년 대비 +0.6%), 둔화된 성장세

- 서치플랫폼 사업 중 SA(Search Advertising)사업은 4.8% 증가하며 꾸준한 성장을 이어갔습니다. 겨울철에도 뜨거운 소비자들의 검색 열기가 반영된 결과입니다.

- 서치플랫폼 사업 중 DA(Display Advertising) 사업은 다소 아쉬운 8.1% 감소를 보였습니다. 하지만 이는 겨울철 광고 시장 침체라는 계절적 요인으로 판단되며, 곧 다가올 봄에는 다시 활기를 되찾을 것으로 기대됩니다.

커머스

매출액 2546억 원 (전년 대비 +41.4%), 높은 성장률 유지

- 커머스 사업은 35.7% 증가하며 눈부신 성장을 이룩했습니다. 견조한 거래액 성장과 도착보장/브랜드스토어솔루션 수익화 전환이 이러한 성과를 이끌어냈습니다.

- 콘텐츠 사업 또한 14.1% 증가하며 긍정적인 성과를 보여주었습니다. 일본 웹툰 거래액 고성장과 스노우 신규 상품 매출 증가가 주요 원동력이었습니다.

핀테크

매출액 1354억 원 (전년 대비 +14.2%), 꾸준한 성장

콘텐츠

매출액 1733억 원 (전년 대비 +37.4%), 웹툰 사업 호조

클라우드

매출액 447억 원 (전년 대비 +11.0%), 신규 사업 성장

향후 매출전망

네이버는 2024년 1분기 실적 발표에서 광고 경기 회복 속도는 예상보다 느리지만, 수익성 개선 전망은 여전히 밝다고 밝혔습니다.

긍정적인 요소

- 높은 수익성 광고 사업 부진에도 수익성 개선 전망:

- 2024년 웹툰 영업이익 흑전 예상

- 커머스 수수료 전환 본격화

- B2B AI 매출 기여 증가

- 개인화 AI 기반 브랜딩 서비스 변화:

- 내부 고객사 데이터 매칭 기반 개인화

- 뚜렷한 수익성 개선

- 앱 개편 및 영상 서비스 강화:

- 개인화에 초점을 둔 앱 개편

- 클립, 치지직 등 영상 서비스 강화

- 트래픽, 체류 시간, 전환율 개선 기대

- B2B 사업 확장:

- 2024년 1월 나이키와의 ‘CLOVA for AD’ 협업 시작

- 데이터 매칭 기반 브랜드 전략적 협업

- 네이버의 B2B 사업자로서 면모 부각

- 클라우드 사업 성장:

- 2023년 11월 ‘뉴로클라우드’ 출시

- B2B 클라우드 성과 가시화

- 성장 동력에 대한 우려 경감

네이버는 다양한 사업 분야에서 성장 가능성을 보여주고 있습니다. 특히, 개인화 AI 기반 브랜딩 서비스, B2B 사업 확장, 클라우드 사업 성장은 향후 네이버의 성장을 이끌 중요한 동력이 될 것입니다. 다만, 광고 경기 회복 속도가 느리고 커머스 GMV 성장이 둔화되는 등 우려되는 요소도 존재합니다. 네이버가 이러한 문제점을 개선하고 지속적인 성장을 이어갈 수 있을지 지켜봐야 할 것입니다.

네이버주가전망 및 분석

매출액 증가와 여러 긍정적 요인이 있음에도 불구하고 현재 주가는 하락세를 면치못하고 있습니다. 1년간 주가를 분석해보면, 23년 8월 241,500원을 기록한 이후로 주가하락과 상승을 반복하고 있으며, 24년 3월 최근에는 52주 최저가인 178,000원과 비슷한 주가를 기록하는 등, 고전을 면치 못하고 있습니다.

그 이유는 바로 중국 직구 플랫폼의 공격적인 진출입니다.

알리익스프레스, 테무, 쉬인 등 중국 대형 이커머스 업체들이 국내 시장에 진출하며 네이버의 커머스 사업 성장 둔화 우려가 커지고 있습니다. 특히, 알리익스프레스는 2022년 중국 직구 1위 국가로 자리매김하며 국내 이커머스 시장에 위협적인 존재로 떠올랐습니다.

증권사들도 네이버의 목표주가를 낮추고 있습니다. 다올투자증권은 올해 네이버의 커머스 부문 매출 성장률이 8%에 그칠 것으로 예상하고 목표주가를 32만원에서 30만원으로 낮췄습니다. 미래에셋증권 또한 목표주가를 31만원에서 26만원으로 하향 조정했습니다.

네이버의 주가 반등 가능성도 존재합니다. 1분기 실적에서 발표될 커머스 지표에서 중국 직구 플랫폼 영향이 제한적이었다는 것이 확인된다면 주가가 다시 상승할 수 있습니다.

하지만, 단기적으로는 중국 직구 플랫폼의 공격적인 진출로 인해 네이버 주가 하락세가 지속될 가능성이 높습니다. 네이버가 중국 직구 플랫폼의 위협에 어떻게 대응하고 성장세를 유지할 수 있을지 지켜봐야 할 것입니다.